1、资本是资本,资产是资产:社会财富是如何闲置的?

分析到现在,反复强调了健全的资本形成机制的重要性,因为资本形成机制是经济基础的二次方,是经济基础的基础,从根本上决定了经济发展的基础性条件。

讨论了产业资本总量不足的原因以后,我们开始分析资本和资产的区别,如果不能深入透彻地理解资本和资产的区别,就不可能真正理解经济活动中的一些深层次问题。

例如,产业投资和金融投资的关系、实体经济和虚拟经济的关系、产业资本和金融资产的关系,系统性的经济问题和非系统性的经济问题的关系……,等等等等。

我们首先需要明确资本和资产的基本概念,特别说明,人们的思想不同、思维不同、认识不同,对所有事物的看法和想法都不可能形成所谓的“共识”,本人只是从自己的角度,说明资本和资产的基本概念。

所谓资本,最简单的概念就是“创造价值的价值”,就是指所有的可以为社会直接创造价值、创造收入、创造财富的各种要素(经济资源)。其实就是产业资本,可以分为三大类、九小类。

其它类型的资本都是假资本,都是伪资本,都不是真正意义的资本。只要它们不能创造价值、创造收入、创造财富,就不符合“创造价值的价值”的基本内涵。

披着 “资本”外衣的假资本、伪资本种类繁多,许多人把只要有用的“万事万物”都叫“资本”。例如,妞妞们长得好看,大家就说这是一种“资本”,才子们比较聪明,大家也说这是一种“资本”。

在假资本、伪资本中,有些比较容易分别,一目了然,有些则有很大迷惑性,很难识别。

建议大家,根据与产业资本是否直接相关的特点,重点厘清几个容易混淆的资本概念。

第一个概念是社会资本。社会资本其实是指社会财富,社会财富是形成资本的重要基础,社会财富越多,形成资本的可能性就大。

但是,财富是财富,不是资本,只是形成资本的可能条件,不是形成资本的必然条件,社会财富只有转化为产业资本以后,才是真正的资本。

许多社会财富,并不参与产业投资,并不形成产业资本,游离于资本形成机制之外,脱离了经济体系的体系内循环,实际加入了体系外循环,不符合资本的经典定义,是一种假资本、伪资本。

第二个概念是货币资本。货币是货币,不是资本,整个社会所积累的财富,可以用货币储蓄的形式保持。但是,只要还没有转化为产业资本,就只能是货币,不是资本;只有转化为产业资本以后,才属于真正的资本。没有转化为资本的货币,又是一种假资本、伪资本。

第三个概念是金融资本,也是最容易与资本混淆的概念,一不小心,就混为一谈了。

金融资本准确的定义应该是金融资产,资产与资本,一字之差。而且,在现实社会生活中,资本往往被叫的是资产,资产往往被叫的是资本,你中有我,我中有你,非常难以区分。

但是,只要牢牢记住资本最简单的概念“创造价值的价值”,凡是不能创造价值、创造收入、创造财富的所有其它东西,都不是资本。再难区分的概念,也就轻而易举地区分了。

原来,所谓资产,指的是不一定能够为社会直接创造财富,但是可以赚钱盈利的各类的投资品种,资产很重要,甚至比资本还重要(后续讨论)。

依据能否创造价值,可以把资产分为两大类。

凡是不可以转化为资本的,可以叫资产,不能叫资本。因为它们没有参与资本形成过程,并没有形成资本,没有参与产业投资,并不形成产业资本,脱离了经济体系的体系内循环,实际停留在体系外循环,属于闲置资产范畴。

只有可以转化为资本的资产,需要转化以后才能够叫资本。因为它们参与了资本形成过程,形成了产业资本,没有脱离了经济体系的体系内循环,加入了投-创-分-留的循环流程。

资产是个大概念,到处可以用,一不小心,就有可能把不同的资产混为一谈。因此,我们必须练就“火眼金睛”,分门别类,准确区分不同资产的概念。只有这样,才能真正理解、准确把握经济体系的本质,选择正确的经济行为。

到此,我们可以回到本章的主题,资本是资本,资产是资产:社会财富是如何闲置的?

原来,经济学、经济体系的本质就是创造价值,价值分配后形成收入,收入到手后,除了“二流子”是“吃光用光”,甚至是“坐吃山空”以外。其他正常的人都以一定的形式把收入的一部分积累下来,形成了可以供投资的社会财富。

在“资本产业化”的资本形成机制中,只有已经在产业中参与创业的传统产业资本(“三有”是基础条件),把所积累的财富继续进行产业资本投资,加入新的资本循环:投-创-分-留的流程,形成真正的资本,继续在经济体系的体系内循环。

非常可惜,在整个社会体系中,“三有”人员只是一小部分人,是“小众”群体。“三有”人员势单力孤、孤掌难鸣,形成了社会的产业资本总量不足的实际结果,这就是资本产业化的局限性之一。

整个社会的其他群体,中低收入的“打工者”积累了“劳动钱”,一定质量的“打工者”积累了“保障钱”,真正投资成功的“投资者”和“创业者”积累了“财富钱”。

这些群体中,因为前面已经分析的原因,有人以货币储蓄为主保持财富(财产);有人以闲置资产,也就是没有转化为资本的资产为主保持财富;有人以金融资产配置为主保持财富。

以上的财富大多没有转化为产业资本,并不参与产业投资,游离于资本形成机制之外,脱离了经济体系的体系内循环,实际加入了体系外循环。

我们可以定义,凡是继续进行产业资本投资,加入新的资本循环:投-创-分-留的流程,形成真正的资本,继续在经济体系的体系内循环的财富,属于有效资本,也可以称为有效资产。

凡是没有转化为产业资本,并不参与产业投资,游离于资本形成机制之外,脱离了经济体系的体系内循环,实际加入了体系外循环的社会财富,属于闲置资产,也可以称为无效资产。闲置资产类似于消费活动,也是经济体系的“泄漏”。

闲置资产的具体种类包括闲置货币、闲置实物资产、闲置金融资产、闲置产业资产(关停企业)等。闲置资产比例一高,社会财富总量再多,也不能保证充足的产业资本总量,一定会影响经济体系的正常运行。

前面,我们提到过“好的金融”和“坏的金融”的概念。

可以把社会财富有效转化为产业资本,以有效资本、有效资产为主的金融体系就是“好的金融”。

社会财富不能有效转化为产业资本,以无效资本、闲置资产为主的金融体系就是“坏的金融”。

闲置资产太多,有效资本太少,可以说是现阶段中国经济重要特征之一,如何解决这个问题,破解资本太少的“资本瓶颈”,就是需要发展“好的金融”。

要点:

1.有效资本,体系内循环,创造价值。

2.闲置资产,体系外循环,可能赚钱。

2、货币太多,资本太少:构建资产转化机制

老汉在授课过程中,经常会问企业家出身的学生们一个问题,中国的货币究竟是发多了,还是发行不足?大多数学生会回答,超发,而且是严重超发。又问,为什么说是严重超发?一定会有人回答,那还用问,专家都是这样说的。无语,专家说的,老汉自然无话可说。

接着问,国内的企业缺不缺钱?几乎所有人都会回答,缺钱,做企业哪有不缺钱的,缺得厉害。也是又问,为什么说是缺得厉害?也是专家说的?回答是,哪里还需要专家说,我们自己做企业,企业缺不缺钱还会不知道?企业家们自己说的,他们在做企业,本人自然也无话可说。

专家说严重超发,企业家又说一直缺钱。到底是钱太多了呢?还是钱太少了呢?本人的答案很奇特,钱太多了,对;钱太少了,也对。取决于从哪个角度看问题。

正本清源,需要回顾(多少提过)和探讨一个问题,世界上的财富,一共有几种保持形式(后续讨论),主要分为四种形式,第一,以货币保持,第二,以资产保持,第三,以资本(产业资本),第四,以商品保持。

撇开与产业投资没有直接关系的商品不谈,与产业投资总量相关的,有三个概念,货币、资产、资本。概念厘清了,可以讨论问题了,货币是货币,资产是资产,资本是资本,。

整个社会所发行的货币总量再多,所积累的社会财富再多,也不一定能够保证实体经济有充足的资本总量可供投资。因为社会财富可以用另外两种形式(货币、资产)来保持。

于是,货币总量是货币总量,资产总量是资产总量,资本总量是资本总量,不是同一个概念。财富积累多不多,有人认为很重要,也有人认为不重要(后续讨论);货币总量多不多,也重要,也不重要(后续讨论);同样,资产总量多不多,很重要,也可能不重要(后续讨论);而资本总量不足,就是很重要,没有不重要了,因为资本总量不足,必然会对整个经济体系的运行产生不良影响。

如何使全社会财富有效地转化为产业资本,已经成为决定中国经济发展质量的至关重要的命题。如何突破“资本瓶颈”,用足够的社会资本总量投入实体经济体系,是确保实体经济长期、稳定、高质量、可持续地健康发展的基础条件。

现在,我们通过经济学中一个重要的经济增长模型-哈罗德-多马模型,简要说明,一般正常情况下,社会财富是如何转化为产业资本的资本形成机制。

所谓哈罗德-多马模型,其基本内涵可以用公式

G = S/V 表示,

G:表示经济增长率;

S:表示资本积累率(储蓄率或投资率);

V:表示资本/产出比。

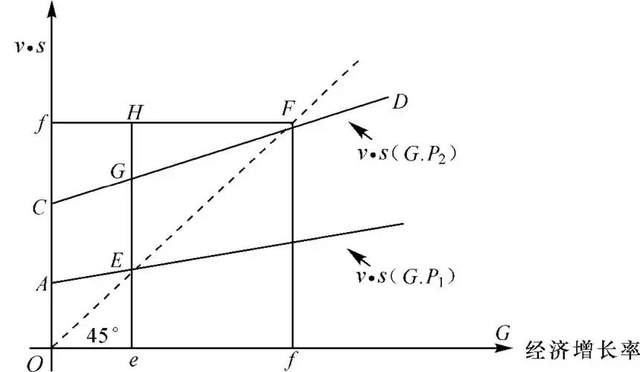

根据模型,一国的经济增长率是储蓄率的函数,与该国的储蓄率成正比,储蓄率越高,投资率就越高,投资率越高,经济增长率就越高。储蓄率-投资率-经济增长率,形成基本的经济增长路径。

一国实现经济增长无非需要两条路径,一是,通过提高投资(储蓄率)来促进经济增长;二是,降低资本-产出系数(同样产出的资本使用量),即提高资本生产率来促进经济增长。

模型的基本假设前提是,储蓄率-投资率-经济增长率的传导路径(储蓄S=投资I)必须是通畅的,也就是储蓄必然转化为投资,投资必然导致经济增长。

如果传导路径受阻,储蓄不能转化为投资,投资没有导致经济增长。意味着假设条件失效。假设条件失效,模型就完全失去本来意义了。

依据“哈罗德-多马模型”,中国产业投资所存在的核心问题就是资本形成机制不符合模型的假设条件,增长模型基本条件失效,特别是模型所需要的保证储蓄率-投资率-经济增长率的传导路径通畅的“好的金融”条件失效了!

如果不能打通S=I的路径,弥补金融缺陷,使储蓄转化为实体经济中的投资。任何其它政策、其它措施、其它手段,无论以何种形式出现。到最后,还是头痛医头、脚痛医脚,无法解决产业资本总量不足的根本性问题。

回到现实世界,储蓄一般就是指货币储蓄,货币总量和储蓄率有直接关联,当然,也和货币发行量有关(后续讨论)。

但是,在模型中,没有区分投资的两种不同形式,只是假定储蓄能够转化为投资,没有区分投资的两种不同形式。问题就在于此,有时,储蓄能够转化为投资,有时,储蓄并不能够转化为投资。

资产最主要是指各类金融资产,有些金融资产与产业资本直接关联,属于有效资产,有效资产越多,形成的产业资本数量就越多。有些金融资产与产业资本没有关联,属于闲置资产,闲置资产越多,形成的产业资本数量就越少。

只有在储蓄有效转化为资产,资产有效转化为资本的前提条件下,资本形成能力才能得到基本保证,保证资本总量充足。因此,货币-资产-资本,是资本形成的基本路径。

从产业资本形成的角度,其它投资路径都存在一定弊病和局限性。

首先,如果选择还是用货币保持财富货币,因为根本没有转化,自然也不可能形成产业资本,资本总量当然不足。

其次,货币-资产路径的弊病,是最后并没有形成产业资本,货币总量不一定少,资产总量也不一定少,但是,资本总量就是不足。

最后,货币-资本的投资路径,已经形成了产业资本,而依然存在很大的弊病,就是投资过程中风险太大,普通老百姓和一般投资者无法参与,资本总量依然不足。

目前,中国的产业投资中的实际状况,显然不符合“哈罗德-多马模型”所需要的储蓄全部转化为产业投资的基本假设条件。

财富拥有者的货币储蓄,只有“三有”人员所持有部分,通过货币-资本路径,最终转化为实体经济中的投资,形成了产业资本。但是,承担了很大的投资风险。

其他人要么持有货币,形成闲置货币;要么持有资产,形成闲置资产;要么持有商品,最后都不可能形成产业资本。

储蓄没有转化为实体经济中的投资的根本原因是金融市场的不发达和金融抑制(后续讨论)。由于缺乏现代金融机制,出现两种传导路径的阻滞。

第一,储蓄既没有转化为金融资产,也没有转化为实体经济企业有效投资,继续以银行存款的形式滞留在商业银行,货币还是货币。

第二,储蓄已经转化为金融资产,但由于缺乏现代金融市场降低投资风险的基本功能,金融资产并不能转化为企业有效投资,资产还是资产。

货币-资产-资本,是资本形成的基本路径。如果路径的前面一个环节资产-资本,已经实现转化。但是,路径的后面一个环节资产-资本不能顺利转化,资产转化能力不足,还是会导致实体经济资金来源不足和资本不足。

资本形成机制的缺陷,会影响投资体系、产业体系、乃至于整个经济体系,不解决,后患无穷。只有通过金融体系把闲置货币、闲置资产、闲置商品转化为产业资本,才有可能从根本上解决产业资本形成问题,确保经济体系运转所需要的充足的产业资本总量。

本人在讲课时一直强调“实体平台,金融手段”,“实体经济的问题,要用虚拟经济的手段解决”,主要就是这个意思。

朋友们,有没有曾经想过,实体经济的问题不能通过实体经济体系解决,而必须绕道虚拟经济,在虚拟经济体系中才能得到解决(后续讨论)?

树老根多,人老话多,莫嫌老汉说话啰唆。我们谈了全社会产业资本总量不足的表现、原因和对策,已经谈的太多了,应该到结束的时候了。

要点:

1.货币总量,货币发行,财富积累。

2.资本总量,产业投资,资产转化。

资本产业化的局限性之二:企业资本体量太小

“改革开放”以后,中国经济迅速发展,令人瞩目,前面已经强调,促使经济迅速发展的“基础的基础”是资本产业化。

资本产业化突破了传统的计划经济体制的制度性障碍,极大地促进了生产力的发展。但是,随着经济的进一步发展,资本产业化机制本身的内在矛盾也开始显露出来。

前面,我们用三章分析了资本产业化的第一个局限性:社会资本的总量太小,现在,我们分析资本产业化的第二个局限性。

资本产业化的第二个局限性是实体经济体系中,每一个企业的资本体量(投资规模)太小,不能适应不断扩大的生产规模的需要,不能适应现代产业投资的需要,不能适应产业升级换代的需要,不能适应产业结构优化的需要。

这么多的“不能适应”,说明了资本产业化的资本形成机制,已经开始成为企业进一步发展的新的体制机制性障碍,必须突破。

具体到现实经济生活中的每个企业,资本体量(投资规模)太小的局限性,使企业出现了“资本瓶颈”,限制了企业的正常发展。几乎每天在讲的中小企业“融资难、融资贵”问题,就是这种局限性的具体体现。

对于所有的企业从业人员,不管是投资者、创业者(创造者),还是打工者,都非常关心一个问题,如何做好企业?因为企业好坏,关乎每一个从业人员的命运。

企业的投资收益多少、营业利润如何、员工收入高低,都和企业中每一个人的切身利益相关。说得直白点,企业的好坏,和每个人的“饭碗”有关。

在一个战略方向明确、具备投资价值、企业文化良好的正常企业里,所有人应该是一个利益共同体、事业共同体、命运共同体,大家都在一条船上共同奋斗,奋斗的目标自然是“把企业搞好”。

在产业投资循环体系中,我们讲了十二个字,“钱找人”、“人做事”、“事生利”、“利分享”,可以从中提炼出如何搞好企业的三个关键要素,“钱”、“人”、“事”。

曾经,有个学生问我,如何做好企业?我回答她九个字,“做对事”、“管住人”、“用好钱”。

细化以后,可以提炼为三句话,“做值得做的事”、“管好自己的人”、“用好别人的钱”。

“做值得做的事”最容易解释,就是前面反复强调的,资本就是创造价值,所有的企业都是投资的结果,投资有价值就值得,没有价值就不值得,价值投资就是提高投资的有效性。

“管好自己的人”就有点难了,以后讨论资本在团队建设中的作用时再展开讨论。

现在着重讨论“用好别人的钱”

,特别强调,重点在“别人”二字,既然是“别人”的,就不是“自己”的。提醒大家一下,从创业者的角度,产业资本是“自己”的钱,还是“别人”的钱?自然是“自己”的钱。

只有企业外部的社会资本(社会财富),才是“别人”的钱。“用好别人的钱”就是用好企业外部的社会资本(社会财富),而不是企业内部的自有资本。

“自己”的钱,还是“别人”的钱,是本章的关键问题。前面讲过,“钱”、“人”、“事”是搞好企业的三个关键要素。

但是,许多企业主要在“事”上下功夫,用王阳明先生的说法,主要在“事”上“磨”。三个关键要素变成了一个关键要素,少了两个要素,“三缺二”,实际效果可想而知。

先强调一个本人的观点(本人一般没观点,有观点,说明很重要

),要真正搞好企业,“钱”比“人”重要,“人”比“事”重要。“事”是三个关键要素中最不重要的,“钱”反而是最重要的,主要在“事”上“磨”,可能就犯了方向性错误。

当然,不是说“事”不重要,而是说“钱”和“人”更重要。前面讨论过,企业的原始出发点是投资,什么是投资?投资就是货币转化有效资本的过程,只是在转化过程中,往往会有一个过渡过程:资产转化(后续讨论)。“钱”的要素就是如何处理企业的原始出发点、根本基础的问题,当然是至关重要的。

回到资本形成机制的基本概念,资本帝王化、资本权贵化、资本官僚化等资本国家化形式就不多谈了,在资本国家化机制下,投资是“那些人”的事,和普通平民百姓无关。

我们需要讨论资本产业化机制下的企业投资机制,主要的核心问题,当然还是“谁出钱”?仔细分析,原来,只要是资本产业化投资机制,就只能用“自己”的钱,就不可能符合“用好别人的钱”的基本要求。

因为只能用“自己”的钱,导致企业只能用有限的自有资本、内部资本来解决企业短期经营、长期投资、永久发展过程中所需要的短期资本、长期资本、永久资本的资金来源,客观上形成了企业内部资本扩张型的投资模式。

内部资本扩张型的投资模式的具体表现为,主要依靠企业内部的利润积累,用留存利润作为企业扩大投资、扩大生产规模的主要资本来源。主要路径:企业投资-营业利润-利润留存-企业投资,利润留存是关键节点,决定了企业的未来。

分析内部扩张型投资模式,需要算账,其实就是算利润留存的账。不算不知道,一算吓一跳。我的许多学生就是通过算账以后,才真正理解、深刻体会内部资本扩张型的投资模式存在的局限性,从根本上改变了原有的基于资本产业化的投资思路、投资模式、投资逻辑的。

具体算账,需要问三个问题,作为算账的基本依据。

第一个问题是,上世纪80、90年代,一户人家拿出50万来进行产业投资,容易吗?想一想,万元户已经是有钱的象征,何况要50个万元户,才能拼拼凑凑拿出50万,答案自然是“不容易”。

第二个问题是,一个企业,长期保持权益利润率20%,容易吗?回答这个问题需要一定的会计知识,特别注意,不能用销售利润率来凑,也不能用高杠杆(后续讨论)条件下的权益利润率来凑。许多有实际参与企业管理经验的学生回答,也是“不容易”。

第三个问题是,一个企业,保持30年的经营活动不出问题,一直持续经营,容易吗?考虑到中国中小企业的平均寿命只有几年,估计有些朋友已经不敢回答了,答案是更“不容易”!

在这里,我们放宽条件,把“三个不容易”都变成“已经做到了”,再仔细算一笔账,到了三十年以后,在“已经做到了”的条件下,企业的资本规模达到多少?

计算如下:

资本规模=C(1+R)n=50万(1+20%)30

=11,869万

其中:

C:原始投资金额;

R:权益利润率;

n:经营年限。

也就是说,做到了“三个不容易”的基本条件,企业经营和发展了三十年以后,也只能达到了比“一个亿”多一点的资本体量。

三十年,一个亿,这是套在中小企业头上的一个魔咒,是中小企业发展过程中很难逾越的障碍,是中小企业发展中的资本瓶颈,是资本产业化条件下传统产业资本投资的天花板。

试想,“一个亿”的资本体量, 在现代经济体系中,如何去做真正意义上的现代产业?资本规模、资本瓶颈成了企业正常发展的最主要障碍。

依靠内部资本扩张型的投资模式,只能用“自己”的钱,而“自己”的钱又非常有限,无法满足企业正常发展的需要。是产生资本产业化的局限性之二:企业的“资本体量太小”现象的内在原因。

如果用“自己”的钱进行投资,走内部扩张型投资模式。企业一定没有足够大的规模、足够大的资金实力,来满足在现代产业体系中正常投资和发展的需要。因而,形成了投资障碍和“资本瓶颈”,

从根本上制约了企业的正常发展,产生了企业自身无法解决的矛盾。

现在,我们根据资本分工以后的“产业五链结构”,具体分析“一个亿”的资本体量可以进行产业层级中哪一级的投资,整理一张产业投资适应性清单。

产业1.0,基于加工链的代工企业。

适应性答案:可以投资。大型产品、高科技产品、高端产品除外(资本规模不匹配)。

产业2.0,基于供应链的基础产业,包含装备(大)产业、零部件产业(小)、原材料(精)产业。

适应性答案:一般不可以(资本规模不匹配)。传统的零部件和传统的原材料产业除外(资本规模匹配)。

产业3.0,基于价值链的技术服务业,包含核心技术、产品设计、品牌建设、渠道开拓,基本就是“烧钱”的买卖。

适应性答案:一般不可以(资本规模不匹配)。

产业4.0,基于产业链的管理服务业。拼的就是规模,什么是规模?规模的背后就是钱。。

适应性答案:一般不可以(资本规模不匹配)。

产业5.0,基于资本链的资本服务业,几乎不用解释了,投钱就是资本服务业,缺钱免谈。

适应性答案:一般不可以(资本规模不匹配)。

根据以上的产业投资适应性清单综合分析,红色代表可以投资,蓝色代表不可以投资。用“自己”的钱发展的传统中小型民营企业就仅仅适合传统的产品加工(代工)产业、传统的零部件加工产业、传统的原材料加工产业等传统产业。

绝大多数现代产业建立在大规模投资基础上,“一个亿”的资本体量,几乎没有任何投资机会。只有突破了“资本瓶颈”的企业,才有可能参与现代产业投资。

原来,只有突破资本产业化的的第二个局限性,突破企业的资本体量(投资规模)限制,突破“资本瓶颈”。才能适应不断扩大的生产规模的需要,才能适应现代产业投资结构的需要,才能适应产业升级换代的需要,才能适应产业结构优化的需要。

从这么多的“不能适应”,到这么多的“才能适应”,进一步说明了资本产业化的资本形成机制,已经成为企业进一步发展的新的体制机制性障碍,必须突破。解决企业发展中的“资本瓶颈”,已经成为企业发展过程中,必须解决的重中之重的关键因素。

看到这里,估计会有头脑灵活、又有企业实际经营管理经验的朋友,会提一个问题,不是还有银行信贷吗?为什么不用银行信贷扩大投资规模?确实,许多企业就是利用银行信贷扩大投资,走的是杠杆驱动型投资模式。

这里,提醒各位两点,第一,银行信贷机制没有降低产业的投资风险,如果银行信贷可以解决投资扩大的主要资金来源,就不会长期存在的“融资难,融资贵”难题了。第二,银行信贷放大了企业的财务杠杆,是许多企业出现财务风险的主要原因(后续讨论)。

本人经常提醒企业家朋友“先搞钱,后干活”,主要是强调,传统产业资本有自身无法克服的局限性,就是如果仅仅依靠“自己”的钱发展企业,企业的资本体量太小,完全不能适应现代产业的投资和发展的需要。

没有资本规模,就成不了大事,如果要扩大资本规模、突破“资本瓶颈”的限制,首先要解决钱的问题,主要依靠“别人”的钱发展,因此,要“用好别人的钱”。

自然,要用别人的钱并不容易,是要有一点“套路”的。特别声明,这里讲的“套路”不是骗别人的钱,而是指用好别人的钱的本领和能力。

按照基本分析逻辑,现代企业家至少需要三种能力,第一位,“搞钱”的能力;第二位,“用人”的能力;第三位,“做事”的能力。

三种能力具备,才是一个好的企业家,才能领导一个好的企业。

要点:

1.资本产业化, 资本体量, 资本瓶颈。

2.内部资本积累,原始投资规模,盈利能力,投资期限。

3.现代产业投资,资本准入门槛,投资规模,资本匹配。

4.现代企业管理,技术创新(做事),管理创新(用人),资本创新(搞钱)。

本文作者:傅连康院长

下一篇:没有了

- 2022-05-16院长之声|经济学(九)

- 2022-05-16院长之声|经济学(八)

- 2022-05-16云课堂|金岩石:股市投资分析

- 2022-05-07院长之声|经济学(七)

- 2022-05-07院长之声|经济学(六)

- 2022-05-05院长之声|经济学(五)